Il primo decreto legislativo attuativo della delega fiscale è composto da sei articoli e riguarda la revisione delle aliquote e degli scaglioni Irpef; rivede parzialmente la disciplina delle detrazioni fiscali; prevede un adeguamento della disciplina delle addizionali regionali e comunali alla nuova scala di aliquote. Le modifiche relative all’Irpef si riferiscono al 2024 pertanto la nuova disciplina sarà in vigore – a meno di proroghe che la rendano strutturale – solo per l’anno in corso. Per le addizionali regionali e comunali è stata prevista la possibilità di fare riferimento alle aliquote irpef vigenti nel 2023.

Osserviamo che la temporaneità della normativa fiscale determina complicazioni aggiuntive su un sistema tributario caratterizzato già da una elevata complessità e aggiunge un senso di precarietà laddove il fisco – come sempre affermato dalla Cisl – ha bisogno di una sua stabilità nel tempo. Si poteva valutare in alternativa un periodo transitorio per l’implementazione della normativa nel nostro ordinamento per verificare l’impatto sul sistema economico e l’effettivo costo a consuntivo delle modifiche introdotte.

Le risorse impegnate sono contenute, circa 4 miliardi di euro, e non poteva essere altrimenti in una situazione caratterizzata da elevata incertezza economica legata al prezzo delle materie prime, alle guerre in corso, crescita contenuta e debito elevatissimo. Resta fermo che per la Cisl sia prioritario realizzare la riforma nel rispetto dell’equilibrio dei conti pubblici.

Articolo 1 – Revisione della disciplina dell’imposta sul reddito delle persone fisiche

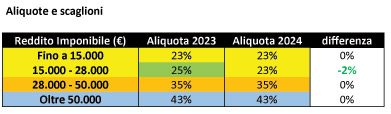

Per il 2024 la norma – come risaputo – stabilisce la rimodulazione delle aliquote Irpef e dei relativi scaglioni prevedendo la riduzione delle aliquote dalle quattro attuali a tre. I primi due scaglioni vengono accorpati e l’aliquota del 23% si applica fino a 28.000 €, eliminando la seconda aliquota del 25% come evidenziato nella tabella.

I redditi imponibili compresi tra 15.000 e 28.000 euro nel 2024 saranno assoggettati ad un’aliquota inferiore di due punti percentuali rispetto a quella attualmente vigente. Per questi redditi il vantaggio economico (crescente all’aumentare del reddito) varia da zero per un reddito di 15mila euro, fino a 260 euro/anno per un reddito imponibile di 28mila euro. I redditi superiori avranno un beneficio fiscale costante di 260 euro mentre i percettori di redditi inferiori ai 15.000€ non sono interessati da questa misura.

Viene inoltre ampliata la no tax area per il lavoratori dipendenti (da 8.173€ fino ad 8.500€) – misura voluta dalla nostra Organizzazione – equiparandola a quella già vigente per i pensionati, attraverso l’innalzamento della detrazione base sui redditi da lavoro dipendente che cresce da 1.880 a 1.955 euro. Viene contestualmente modificata la normativa relativa al trattamento integrativo in modo che comunque i percettori interessati dall’ampliamento della no-tax area possano continuare a riceverlo.

Articolo 2 – Revisione della disciplina delle detrazioni fiscali

Per sterilizzare il guadagno fiscale di 260€ annui che si determina con l’eliminazione della seconda aliquota Irpef per i percettori di redditi al di sopra dei 50.000 euro, viene disposta per gli stessi una riduzione di 260€ del complesso delle detrazioni derivanti da:

– oneri detraibili al 19%;

– erogazioni liberali a favore delle Onlus, delle iniziative umanitarie, religiose o laiche;

– erogazioni liberali in favore dei partiti politici e quelle in favore degli enti del terzo settore;

– premi di assicurazione per rischio di eventi calamitosi.

La relazione tecnica con riguardo ai primi due articoli riporta un minor gettito pari a poco meno di 4,3 miliardi nel 2024 e inferiore ai 300 milioni nel 2026, mentre riporta un aumento di gettito superiore a 300 milioni nel 2025. Ciò sarebbe dovuto all’interazione tra l’intervento sull’Irpef e le conseguenti variazioni di gettito delle addizionali regionali e locali (nonché una lieve riduzione del TFR nel 2024).

Articolo 3 – Adeguamento della disciplina delle addizionali regionale e comunale all’imposta sul reddito delle persone fisiche alla nuova disciplina dell’imposta sul reddito delle persone fisiche

Per le addizionali regionali è differito al 15 aprile 2024 il termine per modificare le aliquote e gli scaglioni per l’anno di imposta 2024. Nell’ambito del riordino della fiscalità locale le regioni e le province autonome, solo per il 2024, possono differenziare le aliquote sulla base degli scaglioni vigenti nel 2023. Inoltre, nel caso in cui non venga approvata la delibera modificativa entro il termine, per il 2024 si applicheranno le aliquote vigenti nel 2023.

Analogamente anche per i Comuni è fissato il termine del 15 aprile 2024 per deliberare nuove aliquote e scaglioni che per il ’24 potranno essere anche quelle vigenti nel 2023. In mancanza di approvazione della delibera restano in vigore le aliquote del 2023.

Articolo 4 – Maggiorazione del costo ammesso in deduzione in presenza di nuove assunzioni

Per incentivare le imprese ad investire in nuova forza lavoro, viene introdotta sotto determinati vincoli una maggiorazione del 20% della deduzione relativa al costo del lavoro incrementale derivante da assunzioni di dipendenti a tempo indeterminato, per i titolari di reddito d’impresa e per gli esercenti arti e professioni, relativamente al periodo d’imposta successivo a quello in corso al 31 dicembre 2023.

Articolo 5 – Abrogazioni

A partire dal 2024 è stabilita l’abrogazione dell’Aiuto alla crescita economica (ACE) introdotto nel 2011 (Legge 214/2011), poi abrogato nel 2016, successivamente reintrodotto nel 2020 e rinforzato nel 2021.

La relazione tecnica indica dall’interazione tra l’articolo 4 e l’articolo 5 un maggior gettito pari a circa 3,5 miliardi nel 2025 e a circa 2,8 miliardi annui a partire dal 2026.

Articolo 6 – Disposizioni finanziarie

Gli oneri dell’applicazione del decreto legislativo derivano dagli articoli 1 e 4 (revisione Irpef e deduzione per nuove assunzioni) e sono valutati in 4,28 miliardi per il 2024; 1,71 miliardi per il 2025 e 135 milioni per il 2026. La parte più rilevante degli oneri da sostenere sono coperti dalle maggiori entrate riferite agli articoli all’abrogazione dell’Ace.

Conclusioni

Questo primo decreto legislativo non si configura come un vero e proprio modulo di riforma, ma come un primo intervento circoscritto poiché riguarda solo le aliquote e un leggero ampliamento della no tax area, rinunciando – almeno in questa prima fase – ad intervenire sul riassetto delle spese fiscali, i bonus, le deduzioni lasciando di fatto inalterata la struttura della nostra Irpef e non definendo quale sia la funzione che viene attribuita all’imposta.

L’accorpamento dei primi due scaglioni è in linea con quanto da noi richiesto con particolare beneficio delle fasce reddituali medio basse e medie.

Ricordiamo che per la Cisl il fisco deve essere il “volano” per la nostra economia ed elemento soprattutto di equità e giustizia nel rispetto del principio di progressività stabilito in Costituzione.

Osserviamo inoltre come sia importante sentirci impegnati nel corso del confronto per i diversi decreti attuativi della delega fiscale, per realizzare una riforma che restituisca in modo robusto potere di acquisto a lavoratori e pensionati e, in tal senso, riteniamo debbano essere indirizzate le risorse necessarie. Allo stesso tempo, ribadiamo che per la Cisl, qualsiasi riforma, non dovrà prevedere alcun effetto a carico di irrinunciabili infrastrutture sociali come sanità, previdenza, scuola e welfare. Per la Cisl, infatti, il potere di acquisto si recupera con un intervento a “ventaglio” che parta dal regolare rinnovo dei contratti e da un presidio costante su prezzi e tariffe.